Foto: Ilustrasi Telkom Indonesia. (Instagram @telkomindonesia)

Foto: Ilustrasi Telkom Indonesia. (Instagram @telkomindonesia)

- Sepanjang paruh pertama 2023, laba bersih TLKM susut tetapi top line masih bertumbuh dan margin bertahan dua digit

- Net debt to equity ratio berada di 0,26 kali masih menunjukkan ketahanan neraca TLKM cukup kuat dan mempertahankan posisi-nya sebagai saham syariah

- Penyusutan laba berpengaruh pada penurunan valuasi yang membuatnya terlihat murah.

Jakarta, Indonesia – Sepanjang paruh pertama 2023 emiten telekomunikasi raksasa Tanah Air yakni PT Telekomunikasi Indonesia Tbk (TLKM) mencatatkan penyusutan laba bersih akibat agresivitasnya dalam pengembangan infrastruktur dan teknologi.

Melansir dari laporan keuangan, TLKM mencatat laba bersih yang diatribusikan kepada entitas induk turun 4,16% secara tahunan atau year-on-year (yoy) menjadi Rp12,75 triliun pada semester I-2023.

Laba yang susut membuat margin perusahaan ikut turun, mulai dari operating profit margin yang turun tipis dari 31,70% menjadi 31%, diikuti EBITDA margin dari 52,60% menjadi 53,40%, dan terakhir margin laba bersih susut menjadi 16,90% dari sebelumnya 17,80%. Hanya saja, margin masih dipertahankan tetap positif dan berada di level dua digit.

Hal tersebut membuat potensi TLKM mencapai profitabilitas masih memiliki peluang. Pada keterangan resmi, Direktur Utama Telkom Indonesia Ririek Adriansyah memberikan penjelasan terkait penurunan kinerja terjadi seiring langkah perseroan mempercepat langkah transformasi dengan strategi Five Bold Moves dan peningkatan kualitas layanan.

Salah satu yang dilakukan adalah mengakuisisi tambahan spektrum frekuensi 2,1 Ghz dan 2,3 GHz untuk menjaga kapasitas dan layanan. Alhasil, biaya jadi naik 2,9% yoy menjadi Rp50,5 triliun. Ririek lebih lanjut menjelaskan “Pengembangan infrastruktur dan jaringan akan berdampak pada peningkatan expense, namun kami yakin ini adalah good cost dan investasi jangka panjang yang hasilnya mudah-mudahan akan dapat kita tuai bersama nanti”.

Sementara dari sisi top line TLKM masih mencatatkan pertumbuhan dimana pedapatan meningkat dari Rp71,98 triliun pada semester I/2022 menjadi Rp73,47 tiliun pada paruh pertama tahun ini.

Pendapatan paling banyak masih disumbang segmen mobile sebesar Rp42,16 triliun, kemudian disusul consumer Rp13,28 triliun, dan terakhir enterprise dan WIB yang masing-masing sebesar Rp9,28 triliun dan Rp8,15 triliun.

Sebagai informasi, segmen mobile terdiri dari produk mobile voice, SMS, value added service, dan mobile broadband. Kemudian untuk segmen consumer merupakan produk yang menyediakan jasa indihome (termasuk TV berbayar dan internet) dan jasa telekomunikasi lainnya yang diberikan kepada pelanggan perusahaan.

Sementara untuk enterprise lebih kepada solusi end-to-end untuk pelanggan korporat dan institusional. Sedangkan, segmen WIB menyediakan jasa interkoneksi, sewa sirkit, satelit, Very Small Aperture Terminal (“VSAT”), broadband access, teknologi informasi, data, dan jasa internet yang diberikan ke operator telekomunikasi lainnya dan pelanggan internasional.

Seiring dengan pendapatan dan ekspansi yang berlanjut, adapun realisasi penggunaan belanja modal atau capital expenditure (capex) meningkat hingga akhir Juni 2023 menjadi Rp15 triliun, melonjak 11,11% dari periode yang sama tahun sebelumnya sebesar Rp13,5 triliun.

Sebagian besar capex dibiayai kas perusahaan, oleh sebab itu TLKM hingga paruh pertama tahun ini telah menggelontor kas untuk aktivitas investasi mencapai Rp17,7 triliun.

Bagaimana Ketahanan Neraca-nya?

Penggunaan kas yang jumbo tentu akan berpengaruh pada kondisi neraca perusahaan. Menelisik lebih jauh pada TLKM hingga akhir Juni 2023, posisi kas berada di Rp40,52 triliun, melonjak dari akhir tahun lalu sebesar Rp31,94 triliun.

Dengan begitu, bisa dikatakan bila capex yang digunakan perusahaan tidak terlalu menggerus kas perusahaan. Apabila membandingkan posisi kas dengan hutang lancar perusahaan sebesar Rp95,35 triliun, akan mengimplikasikan cash ratio sebesar 42,50%, susut dari akhir 2022 sebesar 45,39%. Hanya saja, nilainya masih cukup tinggi nyaris setengah dari utang bisa dibayar menggunakan kas perusahaan.

Menilai dari tingkat utang berdasarkan debt to equity ratio (DER) TLKM mencapai lebih dari 1 kali yang menunjukkan jumlah utang melebihi modal. Namun, bila menelisik lebih dalam liabilitas yang masuk kebanyakan merupakan utang usaha dari pihak berelasi dan pihak ketiga yang lebih minim risiko.

Sementara utang bank jangka pendek hanya Rp15,12 triliun, sedangkan yang jangka panjang Rp21,66 triliun. Nilai ini apabila dibandingkan dengan ekuitas akan menghasilkan net debt sebesar 0,26 kali, dengan begitu tak heran TLKM masuk sebagai saham syariah yang punya tingkat utang berbunga bank relatif kecil.

Valuasinya Oke?

Profitabilitas yang susut sementara kondisi neraca masih cukup kuat membuat valuasi TLKM juga turun. Hal ini bisa dilihat menggunakan metrik price to earning ratio (PER) dimana nilainya cenderung lebih rendah dibandingkan kompetitornya seperti ISAT dan EXCL.

Nilai PER yang lebih rendah menunjukkan valuasinya lebih murah dibandingkan peers, hanya saja menggunakan metrik price to book value (PBV) TLKM masih lebih tinggi nilainya yang menandai saat ini juga lebih mahal.

Namun, menariknya posisi PBV yang mahal terjadi karena ekuitas yang susut sejalan dengan laba bersih yang bisa ditahan sebagai modal turun. Apabila perusahaan mampu meningkatkan kinerja profitabilitas ke depan valuasi dengan metrik ekuitas ini potensi bisa kembali ke area fair value.

Prospek Bisnis dan Industri

Secara industri, telekomunikasi merupakan bisnis yang padat karya karena berhubungan dengan aset tetap sebagai motor penggerak-nya. Maka dari itu ekspansi di investasi aset sangatlah penting untuk kelangsungan bisnis perusahaan.

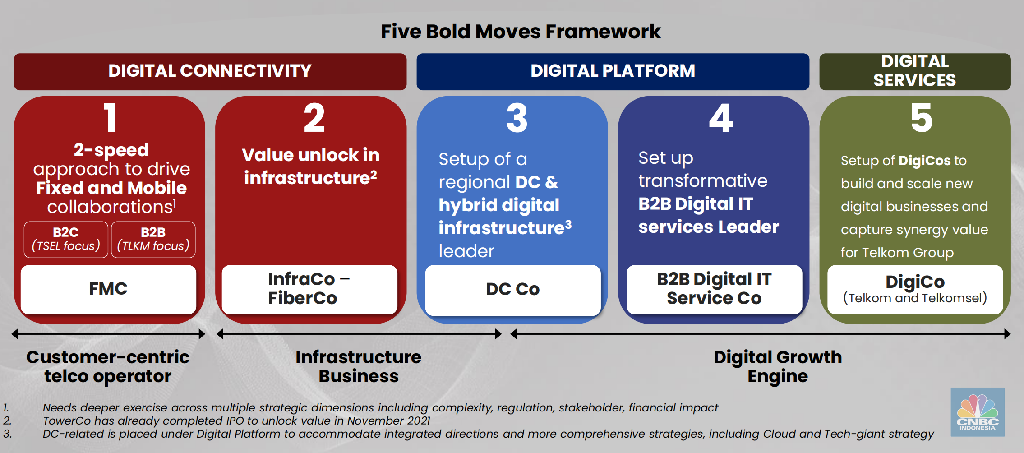

Saat ini TLKM tengah gencar dalam melakukan ekspansi namun tetap dengan langkah hati-hati melalui strategi Five Bold Moves. Lima strategi itu terdiri dari inisiatif Fixed Mobile Convergence (FMC), InfraCo, Data Center Co, B2B Digital IT Service Co dan DigiCo.

Foto: TLKM Company Presentation Foto: TLKM Company PresentationLima Strategi TLKM dalar ekspansi bisnis dan menghadapi tantangan industri |

Telkom saat ini masih terus fokus menjalankan inisiatif tersebut, dengan penekanan saat ini pada FMC, InfraCo dan Data Center Co.FMC sendiri merupakan inisiatif untuk menginbrengkan IndiHome ke Telkomsel sehingga nantinya layanan fixed dan mobile broadband ini akan berada dalam satu entitas demi memberikan layanan broadband terbaik dengan biaya yang efisien.

Lalu, inisiatif InfraCo merupakan langkah konsolidasi pada infrastruktur telekomunikasi yang memungkinkan adanya network sharing demi mengoptimalkan potensi dan valuasi. Selanjutnya pada inisiatif Data Center Co, Telkom saat ini tengah melakukan konsolidasi data center dalam satu entitas Telkom Data Ecosystem.

Dengan infrastruktur yang luas, data center yang tersebar di seluruh Indonesia dan customer base yang besar menjadi potensi kuat bagi Telkom untuk menjadi pemimpin di bisnis platform digital ini.

Direktur Keuangan dan Manajemen Risiko Telkom, Heri Supriadi menyatakan “investasi pada tahun ini potensi bisa menggelontorkan 25% dari revenue atau sekitar Rp40 – 45 triliun” Ungkapnya pada CNBC Indonesia, Selasa (21/2/2023).

Prospek bisnis dari segi ketahanan neraca nampaknya juga akan makin kuat dengan ongkos pinjaman yang makin ringan ke depan mengingat kebijakan longgar Bank Indonesia (BI) sudah berlangsung selama beberapa bulan terakhir.

Apabila, kondisi eksternal mulai membaik dan nantinya ada potensi pivot dari bank sentral tentu suku bunga acuan bisa diturunkan yang bisa berdampak pada pengurangan beban perusahaan.

Kendati demikian, tetap ada tantangan yang dihadapi perusahaan mengingat penyusutan terjadi pada laba bersih maka potensi dividen yang dibagikan ke investor ke depan bisa saja turun.

Selain, itu risiko dari kondisi eksternal seperti perlambatan ekonomi global nampaknya dalam jangka pendek masih bisa berlanjut. Pasalnya TLKM ini tidak hanya listing di BEI tetapi dual listing di NASDAQ. Kondisi eksternal yang melambat akan berisiko pada capital inflow yang menyusut.